气电需求大增推高江苏三季度天然气消费增速

点击次数:4140次 更新时间:2019/10/21

【关闭】

一、总体情况

2019年前三季度江苏省管道天然气供应量200.14亿方,同比增加8.04亿方,增长4.2%;其中西气供应量167.25亿方,占比83.6%;川气32.89亿方,占比16.4%。详细各月情况见表1。

表1 各月天然气用气成分分析表

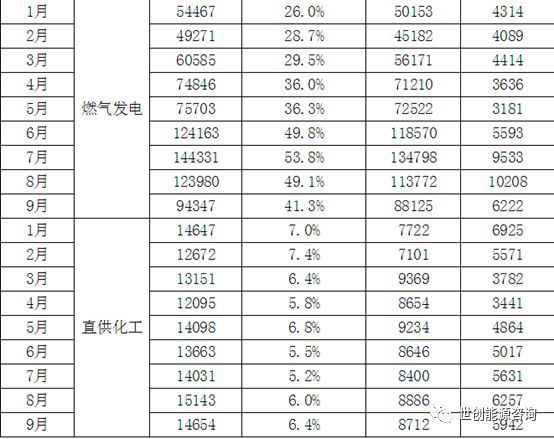

目前,城市燃气与工业燃料天然气消费量在江苏省天然气消费结构中占据较高比重。2019年前三季度,城市燃气与工业燃料天然气消费量占江苏省天然气消费量比重53.7%。 燃机发电天然气消费量增长迅猛,由1月份的54467万方增长到9月份的94347万方,占比由26.0%提高到41.3%(各月天然气消费结构详见表2)。其中,西气直供的发电厂为25家,川气直供的发电厂为3家,具备双气源供应的燃机电厂为国信宜兴电厂和张家港华兴电厂。 直供工业企业为10家,其中化工企业8家,工业燃料企业2家。西气直供的化工企业为金陵石化、扬子石化、扬子-巴斯夫、仪征化纤、清江石化、金路化工6家;川气直供的化工企业为金陵石化、扬子石化、扬子-巴斯夫、仪征化纤、南京化学、南京催化剂6家。直供工业燃料企业为西气直供的中能硅业和苏州强隆。

表2 各月天然气消费结构详表

三、目前供应情况

目前,江苏省天然气日均供气量7140万方,日最大供气量8080万方。

世创简评:2019年第三季度江苏省天然气消费量为81.7亿立方米,同比增长14.4%,高于去年同期4.7个百分点。消费量大幅增长主要来自省内燃气电厂负荷的提升,尤其是2018年~2019年新投运的电厂,包括南京江宁协鑫蓝天燃机热电项目、昆山协鑫蓝天天然气分布式能源项目、大唐国际金坛燃气热电项目等。此外,在“煤改气”的推动下,工业和居民用户也贡献了部分增量。 第三季度全省天然气消费量环比增长7.5亿立方米,环比增幅10.1%,环比增量仍主要来自天然气发电,除考虑夏季升温的影响外,最主要的原因在于燃气电厂用户与上游供应商在气量、气价上协商达成一致,省内燃气发电量明显提升。从逐月消费量来看,7~9月消费量分别为30.0、26.9、24.8亿立方米,对应同比增速分别为24.2%、9.6%、9.4%,各月度消费量出现差异主要是因为8、9月台风等极端天气限制了省内燃气发电,同时外来电明显增加,以致全省整体消费量较7月明显降低。